每個產品都在齊頭式平等的分攤機制下,計算製造費用,若是這些產品的加工技術不同 ; 每個製程需要的機台、工時不同 ; 甚至製程也不同 , 那這些產品的製造費用會與實際發生的費用差距很大。

Cost management VS. Cost Accounting

成本管理與成本會計

成本管理與成本會計

傳統成本會計著重於對外財務報告的存貨評價方法,是對企業經營的歷史成本的分配與歸屬方法,在乎前後一致的會計準則,並不重視微觀產品單位製造成本的精確性。

現代的成本會計紀錄企業過去營運所發生的成本,將其歸屬、分配計算給產品以便作為存貨評價使用,卻無法提供或預估未來管理決策所需的成本資訊,主要因素之一在於來自於學術界所建構的產品種類單純、製程模式簡化的理論模型所推論出的客觀卻武斷的分攤計算方式。

Different Cost for Different Purpose J. Maurice Clark & William Vatter

成本管理不應為了符合會計準則的一致性與客觀性,而放棄作為管理決策的目的。 J. Maurice Clark & William Vatter

若外部財務報告所需的存貨評價成為成本會計的唯一目的,那麼作為決策需求目的的管理會計,就應另外找回真正精確的成本管理方法及其攸關性。 J. L. March Lee

傳統成本會計方法對於產品製造成本問題:

(當製造費用被多種產品的生產數量平均分配時)

企業無法知道各項產品的實際成本與利潤,所以當產能不足影響接單量時,無法取捨、及排定優先順序。也無法決策未來該發展哪個品項的產品,甚至還持續生產毛利微薄、或賠本的產品。

在目前技術層面日趨複雜、加工技術專業化、生產供應模式複雜的時代,若無法精確知道產品各項製程的實際成本,那企業如何決策生產供應的模式。(例如:哪些製程該外包還是自製?)。

當客戶對某個產品以大批量來要求降低價格時,企業無法明確知道價格底線在哪?才能保住獲利。

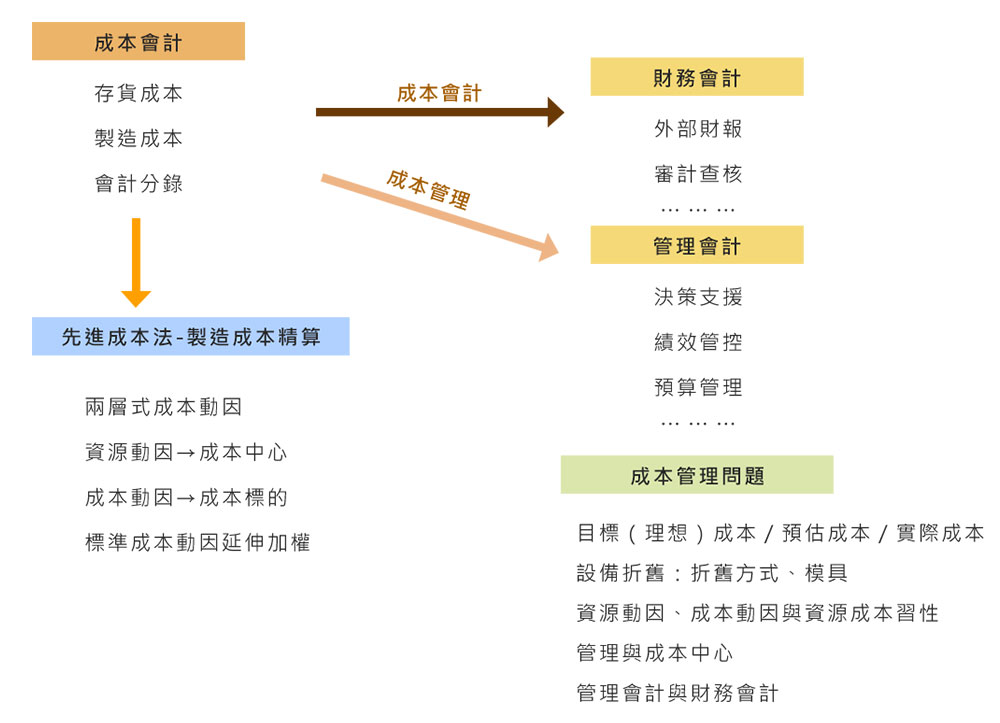

成本管理、成本會計與管理會計