資源的使用效率(製程效率)與製程產出能力(生產效率)。

Cost management VS. Cost Accounting

成本管理與成本會計

RDBC 資源決策基礎成本法 與 近代成本方法

成本發生的主要驅動因素 :

資源取得(acquire)與配置(deployment)的決策。

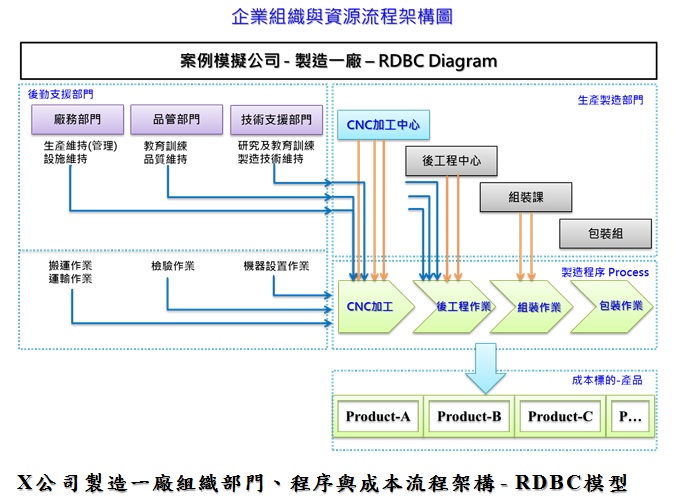

RDBC 資源決策成本法-企業資源/成本流程架構圖

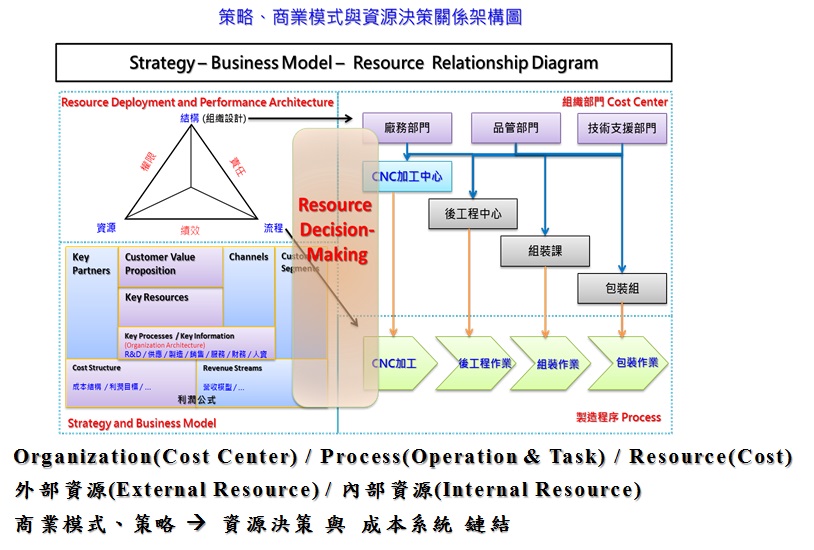

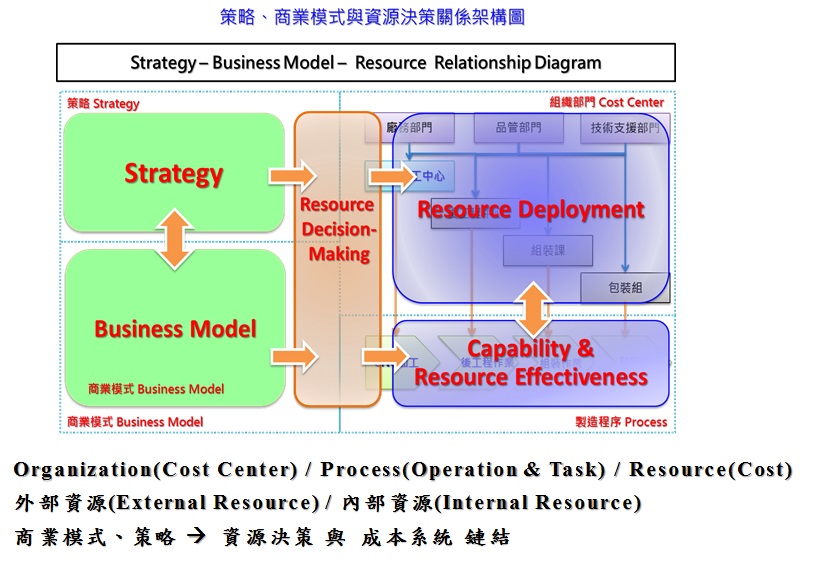

RDBC 資源決策成本法-企業策略、商業模式關係架構圖

成本發生的本質是來自於資源的決策,決策對資源的取得與資源在營運組織配置的決定,驅動了營運過程的成本發生。

企業營運的商業模式與策略影響了資源的取得與配置決策,也確立了企業組職的責任成本中心架構,那些部門(責任成本中心)應擔負哪些責任、需要投入何種資源、應該達到的績效目標。

資源的決策 –主觀的選擇來自於客觀的狀況(環境、政策、地區、產業、經濟、市場、…)的判斷,主觀的選擇 : 決策對資源的取得與資源在營運組織配置的決定。(配置的決定也包含資源的使用方式)。

1.商業模式的決策-->對資源策略的選擇。

2.資源的取得(acquire)-->組織配置(deployment)(結構性成本動因)。

3.企業營運過程資源如何被使用及使用的效率(執行性成本動因)。