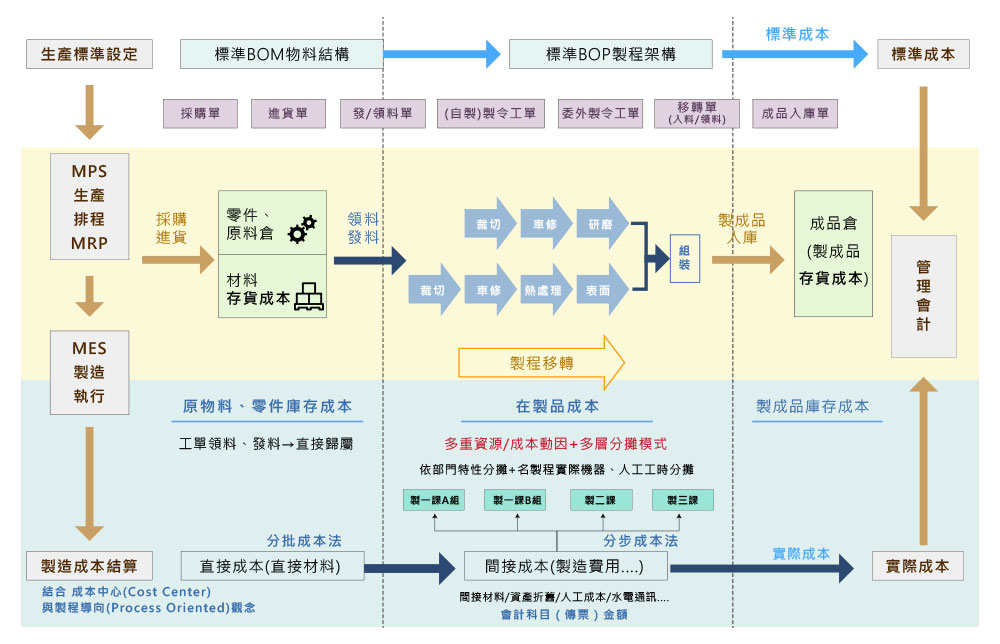

兩層式動因計算架構,先依適當的資源動因 (e.g. 廠房租金依各部門占用坪數或空間計算…) 將總帳GL成本費用分錄所記錄之金額分派或歸屬至各成本中心(組織部門)。

Cost management VS. Cost Accounting

成本管理與成本會計

先進成本計算引擎 : 精確計算 製品/製程-料、工、費(固定/變動 製造費用)

多種成本動因分攤模式 : 將歸屬至各成本中心的費用區分及歸納為直接人工、固定製造費用及變動製造費用,並依各成本中心狀況各自選擇合適的成本動因,接著將此三類間接成本分攤計算至成本標的,一般為製品/製程(WIP在製品)。

BOP 與製程導向的生管架構,可控管各工作中心 (一般定義為成本中心) 製程的當期原物料投入、製品完工及移轉數量,透過日常報工作業完整蒐集工業管理及ERP生產管理所需的數據資料,並且提供製造成本結算與成本會計所需資訊。

彈性的 BOP→MPS生管架構,剛開始建置系統時,可簡化BOP的模型,例如:可限縮在3~6個製程與相對應的工作中心(成本中心)數目內,等到順利上線一段時間後,即可逐步擴展更精細的BOP模型,此時可適時以SFC(Shop Floor Control)系統輔助蒐集生產現場的報工數據資料。

生產製造管控及先進成本管理架構(BOP+BOM)