作業基礎成本法簡介")

ABC(Activity-Based Costing)作業基礎成本法簡介

一. 前言

所謂近代成本會計的思維起始於70、80年代美國產業界對於生產技術從人力密集轉移至自動化設備的提升,生產成本的比重漸漸傾向製造費用,加上產品線的多樣性、製造技術及生產供應鏈分工模式的多樣化,傳統成本會計越來越難以應付彈性多變的製造模式,導致微觀製造成本結算的數據產生扭曲(distortion)現象。

80年代開始美國管理會計界大師級人物Kaplan與Cooper倡導ABC作業基礎成本制,掀起一波成本會計及管理會計的進化浪潮。2000年之後,雖然IMA(Institute of Management Accountants)美國管理會計師協會認為ABC在美國,特別是製造業並未獲得顯著成效,但是不可否認的,ABC作業基礎成本制對現代及未來成本會計方法有著深遠的影響。

二. 歷史演進

作業(Activity)帳戶或是作業會計(Activity Accounting)的概念,最早是1940年代西北大學會計學者Eric Louis Kohler教授(1892–1976)所提出的(1961年Kohler教授入選美國會計名人堂)。

1970年代George J. Staubus在其著作Activity Costing and Input-Output Accounting一書,已對Activity、Costing & Activity Accounting做了比較全面性、系統性的陳述。

而奇異公司(General Electric)也運用Activity Analysis方法作營運作業成本的分析。

1980年代Robin Cooper & Robert S. Kaplan對ABC發表文章,闡述了更完整及全面的研究及方法。

1990年代James A. Brimson提出ABC的實現方法論述Activity Accounting : An Activity-Based Costing Approach。

1990年代末Kaplan與Cooper發表Cost & Effect一書,完整論述了ABC在營運管理會計及決策層面的應用。Kaplan也將ABC及BSC納入其與Anthony合作編寫的教科書Advanced Management Accounting第3版。至此,Kaplan被視為近代成本法ABC的導師(Gurus)。

三. ABC(Activity-Based Costing)作業基礎成本制介紹

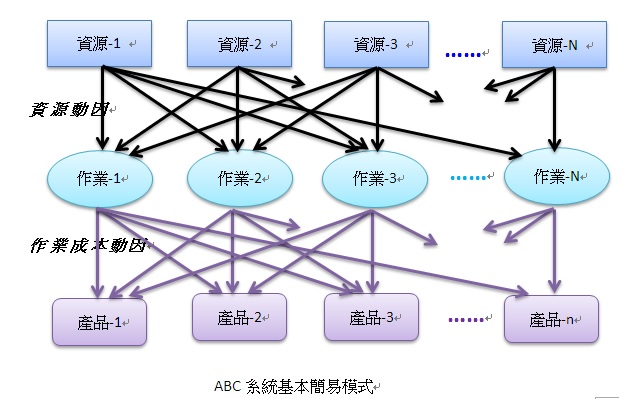

【ABC先將資源依照資源動因分攤到作業成本庫】

依照Kaplan所提出的ABC作業基礎成本制的基本理論架構,企業所有投入資源都依作業性質被分派於作業成本庫(Activity Cost Pools)中,再依各項作業的成本動因衡量基礎分攤到產出(產品)。

Kaplan認為ABC的最重要目的是得到正確的成本數字,而非精確但錯誤的數據都,Robert S. Kaplan及Robin Cooper在闡述ABC作業基礎成本制的大作『COST & EFFECT』所述:許多成本系統能計算出7.231873小數6位數的單位成本,但若是個位數的7根本上就錯了,那小數6位數的精確性意義何在?正確性靠的是成本管理架構與制度模型,精確性靠的是成本計算方法。

作業(Activity)的層級(Level) : (以生產製造為例)

1. 單位(Unit) : 意指對產品直接生產製造、加工..等,作業如: 車修、表面處理…等。

2. 批次(Batch) : 生產過程中針對每個生產製造批量所需執行的一次性作業,如機台設置架模…等。

3. 產品維繫(Product Sustaining) : 在產品生命週期中,使產品能持續生產、銷售所需執行的作業,例如: 研發、改良、試產….等。

4. 生產設備維繫(Facility Sustaining) : 為能支持持續生產製造運作所需的作業,例如: 生產機台或運輸設備的維修、改良…等。

作業的屬性(Attributes) :

為了管理資訊所需,Kaplan建議以『屬性』定義各項作業的分類歸屬管理性質或用途(應用作業項目編碼原則)。例如: 我們可以作業的製造類型(以機器或人工為主)或是其成本的性質(偏向固定或是變動),甚至是廠別或組織部門、人員等。如此即可用編碼分類來歸屬計算各項作業成本數據,產出各種角度及需求的管理資訊報表。

【ABC再依作業成本動因率將資源從作業成本庫分攤予成本標的】

作業成本動因(Activity cost drivers) :

每個作業(Activity)單一作業成本動因將作業成本庫的成本數據分攤計算至成本標的(Cost Object) ,Kaplan把作業成本動因分成三種類型。

l 交易/次數型動因(Transaction drivers) : 以次數作為衡量及分攤成本的作業動因,如: 機器設置、模具架設…等。

l 時間/度量型動因(Duration drivers ) : 需以量度記錄、衡量作業負荷(Loading)的作業動因,如: 加工作業時間、運輸里程…等。

l 複雜/密集型動因(Intensity drivers) : 有些作業每次執行所需耗用資源皆有很大差異,因此必須記錄每次作業所投入的資源明細,此類作業就屬於Intensity動因,例如: 特殊複雜的CNC機台設置。

複雜度指標(Complexity Indexes) :

Kaplan建議可採用估計相對複雜程度的指標來降低 Intensity drivers 的使用複雜性。當然也可以Transaction drivers加上Complexity Indexes來取代Duration drivers,當然如此一來,成本數據的精確性會被犧牲一點,不過,精確度從來就不是ABC的首要目的。

成本性質(Cost Behavior) :

ABC不以固定(Fixed Cost)與變動(variable cost)區分成本,而是以決策層面的承諾資源(Committed Resources)與執行層面的彈性資源(Flexible Resource)來區分,認為承諾資源短期內不會變動,而彈性資源供需之間絕對平衡,不會出現未利用的情況。關於資源的成本性質,ABC是屬於長期觀點。

而且ABC的作業成本動因率(Cost Driver Rate)雖然一開始是以歷史、實際成本數據來估計,但後續的應用時是則傾向標準成本法。因此,ABC對閒置產能(Idle/Unused Capacity)隱含的固定成本消耗,比較無法明確、精準的區分,ABC的成本數據實際上是包含了作業的效率因素導致的差異,很難區分其中有多少是源自於執行作業的效率因素。 【Cost & Effect第7章】 【Time-Driven Activity-Based Costing第1章】(The model was theoretically incorrect when it ignored the potential for unused capacity.)

四. 結論

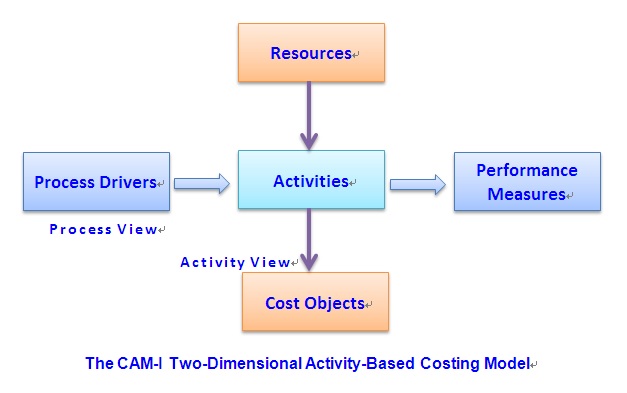

ABC強調作業面(Activity View)也關注流程面(Process View)。但相較於GPK與RCA成本制,ABC較缺乏資源面(Resource View)的觀點,而與TD-ABC比較,ABC也較少關注閒置產能的問題。

Kaplan認為傳統成本制度扭曲產品製造成本的主要原因之一,製造業近年來製造費用越來越高的趨勢,所導致成本計算機制失衡的現象。言下之意是可用分批成本法,直接歸屬到某批製成品的直接材料成本比例越來越彽。而無法直接歸屬,必須要用分攤方式的製造費用或人工,所佔成本比例越來越高,若分攤機制有問題,欠缺更準確的方法來歸屬此類間接成本,當然成本的扭曲現象究會更形嚴重。若在產品線單純、製造設備、技術、與人力水準差異不大的狀況下,成本的扭曲現象是不太嚴重的。

而許多採用傳統成本制度的製造業,經由成本管理師、或ERP顧問師調整及輔導後,也懂得調整製造費用分攤機制,例如:採用工時分攤基礎,而非數量分攤,或是把間接材料、人工、製費、…等先用部門分攤、歸屬、認列後,再依工時分攤到產品的製造成本,如此也可避免製造費用的嚴重成本扭曲現象。

另外,ABC作業基礎成本制準確但不夠精確的問題,Kaplan在COST & EFFECT一書提到一套結構簡單的ABC成本架構設定約30~50項作業,約可讓成本的精確度達到只有5% or 10%的偏差。雖然不知道Kaplan大師的數據從何而來,是哪種產業的哪類產品線?營運生產規模、製程/供應模式、…等為何?但5% or 10%表示實際成本若是$100.就有$5 ~ $10的誤差,對某些毛利只有5%、7%的產業或產品線而言,那可就差很大了。

註 : ABC作業基礎成本制在美國的製造業並無顯著的推行成效,IMA在2002年後開始倡導推廣RCA資源消耗會計的成本方法,嘗試結合ABC作業基礎持本制與德國GPK(Grenzplankostenrechnung)彈性邊際成本法兩者的優點。

而Kaplan 與 Anderson在2003年9月發表TD-ABC (Time-Driven Activity-Based Costing),在同一組織部門數個可用時間為動因基礎的作業(所使用資源組成對產出關係也具同質性的作業)構成一組時間方程式,試圖改進其所謂傳統的ABC成本制在實務上難以實現的障礙。Kaplan在其所謂傳統ABC作業基礎成本法的作業動因上,大量以作業『時間』為資源成本的主要衡量基礎,以簡化傳統的ABC模型的複雜度,並以部門產能成本率加上作業時間方程式取代多個作業成本率。Kaplan在TD-ABC上開始關注組織部門。

J.L. March Lee (引述本文內容, 請以本網站訪客留言,取得作者同意)