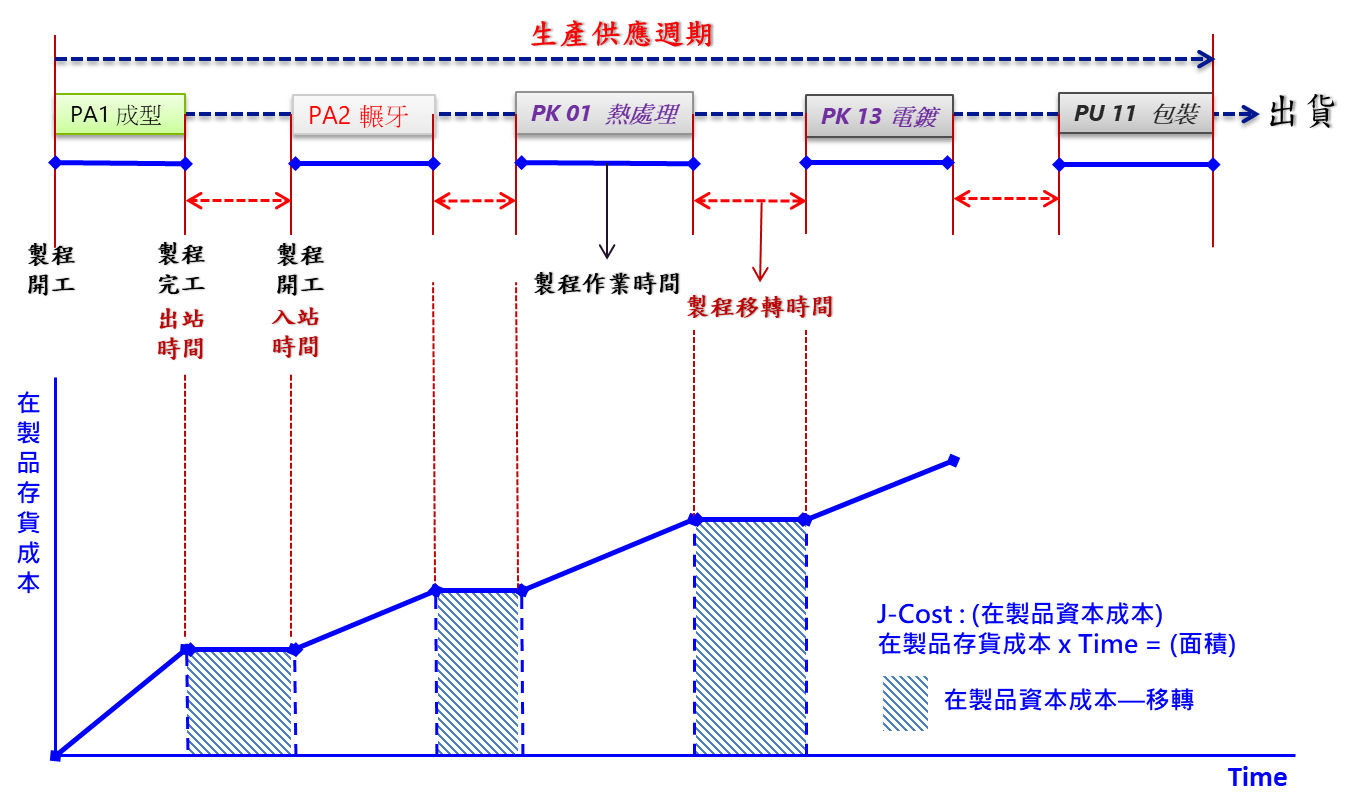

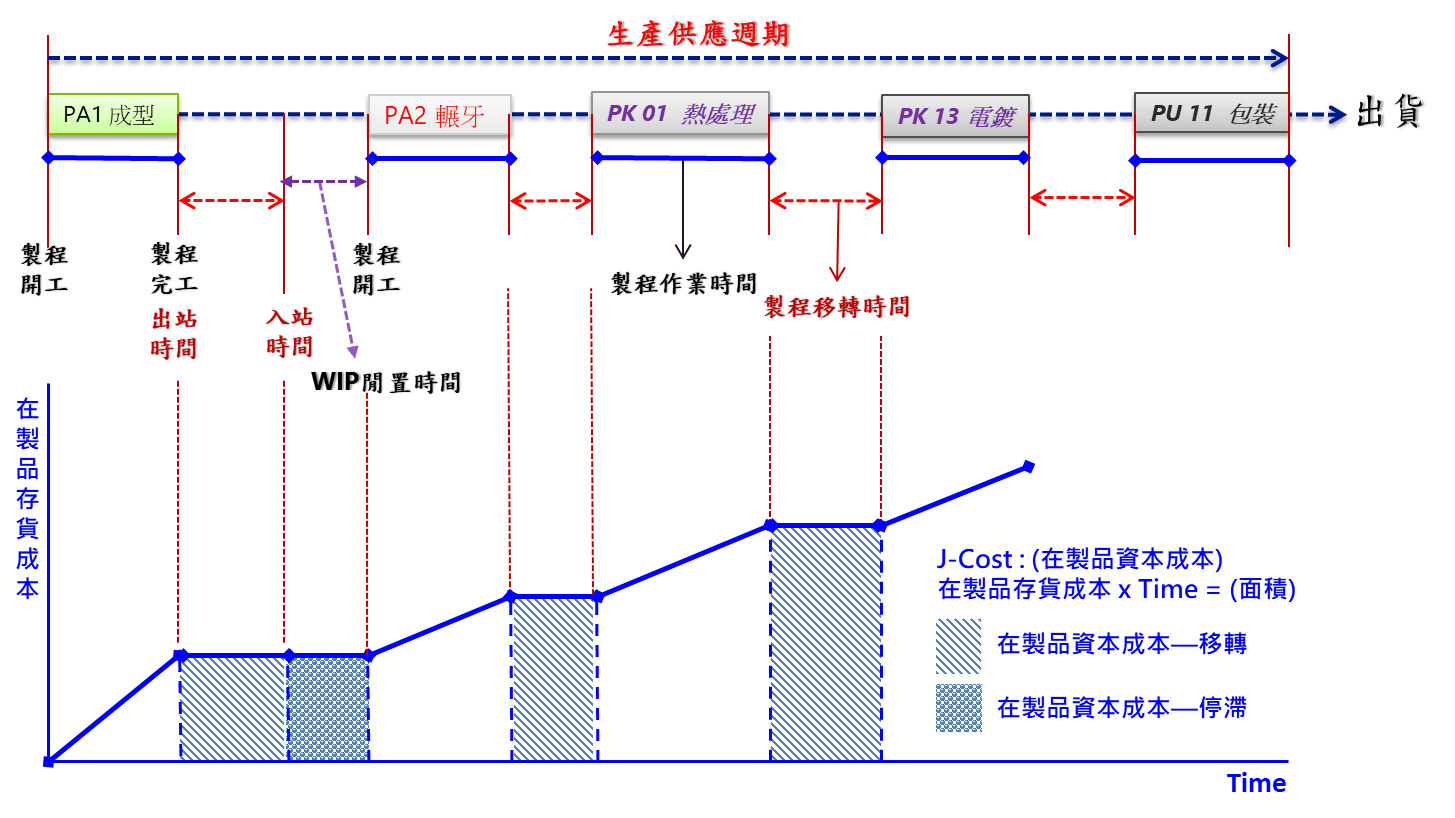

J-成本論

J-成本論: 日本製造大學製造教授田中正知針對TPS的JIT提出的會計評價方法,使用財務資訊評價WIP在製品在生產過程的物流效率,我們了解生產供應週期Lead Time越短,營運越有效益。

簡單來說,J-成本就是在製品生產過程積壓的資金成本,如同倉庫的存貨積壓的效果是一樣的,差異之處在於生產過程是動態的狀況,而且是企業內部管理與執行控制的效能問題。若能消除“時間”的浪費,就會有很大的營運資金成本效益(資金成本的觀念簡單來說,就是可以用多少錢做多大營業額的生意,也就是資金週轉率的概念)。生產過程中所謂“時間”的浪費就是指加工作業沒有效率、製程間移轉的速度以及精實管理關注的WIP在製品等待的浪費。這種成本性質類似品質管理成本在製程中的性質一樣,越後段的製程的時間浪費,成本效益的損害越高。